쿼터백 리서치팀에서 브릿지워터의 시장 분석 글을 번역하여 공유해드립니다.

공유시 "출처: 쿼터백" 입력 바랍니다.

(오역은 app@qbinvestments.com로 제보 부탁드립니다)

원서 제목 : Stock Market Bubble?

저자 : Ray Dalio, Bridgewater Associates

출간일: 2021년 2월 2일

주식 시장 버블?

Ray Dalio at Bridgewater

나는 많은 버블을 경험했고 역사상 많은 것을 공부했습니다. 그래서 나는 버블이 무엇을 의미하는지 알고 그것을 각 시장에 대한 관점을 제공하기 위해 시장을 모니터링하는 "버블 지표"로 체계화했습니다. 우리는 대부분의 시장을 파악하기 위해 이 지표를 사용합니다. 저는 이 지표가 어떻게 작동하는지, 그리고 그것이 현재 미국 주식에 대해 무엇을 보여주고 있는지 보여드리고 싶습니다.

버블은 '지속 불가능할 정도로 높은 가격'을 말하며, 이를 측정하는 방법은 다음 6가지 항목이 있습니다.

1. 가격이 전통적인 측정치에 비해 얼마나 높은가?

2. 가격이 지속불가능한 조건으로 할인되고 있는가?

3. 얼마나 많은 신규 구매자 (예 : 이전에 시장에 진출하지 않은 구매자)가 시장에 진입 했는가?

4. 얼마나 광범위하게 시장에 대한 정서가 낙관적인가?

5. 높은 레버리지로 구매자금을 조달중인가?

6. 구매자가 미래의 가격 상승에 대해 추측하거나 보호하기 위해 막대한 선물 구매(예 : 재고 구축, 계약된 선물 구매 등)를 했는가?

이 항목들은 여러 통계치의 결합를 사용하여 측정되었습니다. 우리는 주식시장에서 각 주식에 대해서만 판단하기 쉽습니다. 이 척도는 증권 및 시장 전체에 대해 집계 인덱스로 결합됩니다. 아래 표는 US 에쿼티 시장에 대한 각 규격에 대한 값을 보여주고, 그 아래의 표는 그 결합값과 1910년까지 과거의 주식 시장의 값을 보여줍니다. 이 자료는 조건들이 과거 시간 동안 어떻게 누적되어 미국 에쿼티 시장에 반영되어 왔는지를 보여줍니다.

요컨대, 총 버블 게이지는 오늘날 미국 주식 시장 전체에서 약 77% 가량에 해당합니다. 2000년 버블과 1929년 버블에서 이 버블 게이지는 100%에 달했습니다.

최근 여기에 해당하는 주식의 종류에는 다양성이 혼재되어 있습니다. 특정 종목은 상당한 버블에 해당하고, (특히 이머징 테크 기업의 경우) 여타 주식은 그렇지 않습니다. 아래 표에서는 버블을 나타내는 미국 기업 주식들을 보여줍니다. 미국 상위 1,000개 기업 중 5%에 해당하고, 이는 테크주식 버블의 절반 정도입니다. S&P 500 지표는 가장 버블에 해당하는 기업을 포함하고 있지 않기 때문에 조금 더 적습니다.

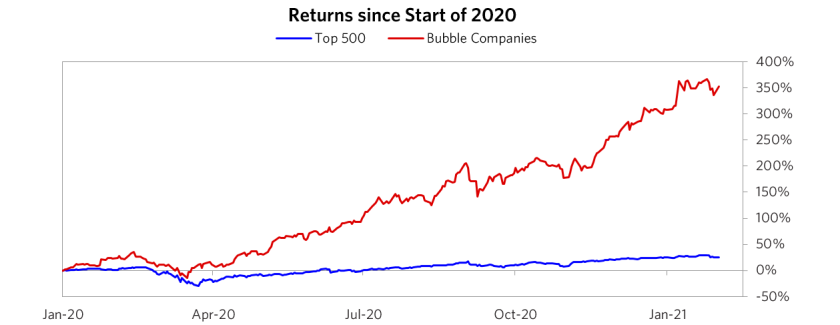

우리는 버블에 해당하는 주식을 자세히 살펴보기 위해 한 데 모았습니다. 아래 표는 그 기업들의 퍼포먼스와 상위 500개 기업의 퍼포먼스를 보여줍니다. 이 시장활동은 제가 기억하는 두 가지 현상인 1970년대 "니프티 피프티"와 1990년대 말 닷컴버블을 연상시킵니다. 1920년대 버블주는 제가 없던 시절이어서 기억하지 못하지만요.

비록 제가 어떻게 이 지표가 구축되었는지 그 정보에 대한 접근권한은 없지만, 근거가 될 만한 지표와 판독값들은 보여드리겠습니다.

1. 가격이 전통적인 측정치에 비해 얼마나 높은가? (82%)

미국 주식에 대한이 가격 게이지에 대한 현재 판독 값은 약 82%로, 1929년 및 2000년 버블 때보다는 작습니다.

2. 가격이 지속불가능한 조건으로 할인되고 있는가? (77%)

이 측정치는 채권 수익률을 초과하는 주식 수익률을 생성하는 데 필요한 소득 증가율을 통해 계산합니다. 이 지표는 개별 유가 증권의 수치를 합산하여 파생시킬 수 있습니다. 현재 이 지표는 전체 시장에서 약 77%입니다. 이 지표는 전체 주식 가격이 그들이 제공하는 절대 수익에 비해 높지만 채권 시장 경쟁자에 비해 그다지 높지 않다는 것을 보여줍니다. 1929년과 2000년 모두 이 측정 값은 100%에 달했습니다.

3. 얼마나 많은 신규 구매자 (예 : 이전에 시장에 진출하지 않은 구매자)가 시장에 진입 했는가? (95%)

가격 상승에 매료된 신규 진입자가 급증하는 것은 종종 버블을 나타냅니다. 그것은 그들이 일반적으로 과열되어 정교하게 계획되지 않은 상태로 시장에 진입하기 때문입니다. 이것은 1929년과 2000년 주식 거품 모두의 경우 해당됐습니다. 이 게이지는 최근에 새로운 소매 투자자가 가장 인기있는 주식에 몰려들었기 때문에 95%에 도달했으며, 다른 측정에서도 거품에 해당하는 것으로 보입니다.

4. 얼마나 광범위하게 시장에 대한 정서가 낙관적인가? (85%)

시장에 대한 정서가 상승론에 가까울수록, 더 많은 사람들이 이미 투자를 진행했고, 추가 투자가 더 많이 이루어지기 어려워지며 대신 매도 가능성이 높아집니다. 시장에 대한 낙관 정서는 85%에 도달중입니다. 다시 말하지만, 이 현상은 다른 어떤 주식들보다 버블주에 강하게 쏠려 있습니다.

아래에서 볼 수 있듯이 IPO는 예외적으로 뜨거웠습니다. 2000년 버블 이후 가장 뜨거웠습니다.

현재 IPO 속도는 앞서 언급한 시장을 향한 낙관적인 정서와 SPAC 붐에 의해 야기되었습니다. 이러한 SPAC 회사는 규제 장애물이 낮고 더 많은 투기성 회사를 공개 시장에 도입할 수 있는 유연성이 높기 때문입니다. 전체 시장에 대한 낙관주의적 정서와 총체적 버블에 대한 전반적인 지표가 과거 버블에서 본 것보다 덜 드러나는 주된 이유는, 모든 플레이어가 동일한 수준의 활기를 보여주는 것은 아니기 때문입니다. 예를 들어, 전문 주식 관리자의 감정은 최근 평균 수준으로 조정되었으며 기업 금융 엔지니어링 (매입 및 M&A 형태)은 여전히 팬데믹의 타격을 겪고 있기 때문에 평범한 상태로 남아 있습니다.

5. 높은 레버리지로 구매자금을 조달중인가? (80%)

레버리지 구매는 구매의 토대를 약화시키고 침체기에 강제 판매에 더 취약하게 만듭니다. 모든 주요 플레이어의 레버리지 역학을 살펴보고 옵션 포지션을 레버리지의 한 형태로 취급하는 레버리지 게이지는 이제 80%에 약간 못 미치는 수치를 보여줍니다. 다른 버블 측정과 마찬가지로 소매 부문 (옵션 사용)이 "버블 주식"에 높은 레버리지를 적용하는 반면, 다른 투자자 및 비 버블 주식에 대한 레버리지는 훨씬 적습니다.

아래에서 볼 수 있듯이 단일 주식 콜 옵션 거래량은 사상 최고치를 기록하고 있습니다. 옵션의 소매 구매가 이러한 급증에 큰 기여를 했습니다. 소매 부문 외부에서는 과도한 레버리지 구매가 발생하지 않습니다.

6. 구매자가 미래의 가격 상승에 대해 추측하거나 보호하기 위해 막대한 선물 구매(예 : 재고 구축, 계약된 선물 구매 등)를 했는가?

기대치가 지나치게 낙관적이 되었는지에 대한 한 가지 관점은 미래 구매를 바라 보는 것에서 비롯됩니다. 우리는 이 게이지를 모든 시장에 적용하고 특히 선물 구매가 가장 명확한 상품 및 부동산 시장에서 유용하다는 것을 알게 되었습니다. 주식 시장에서 우리는 자본 지출과 같은 지표를 살펴봅니다. 기업 (그리고 일정 정도는 정부)이 인프라, 공장 등에 많은 투자를 하고 있는지 여부입니다. 이는 기업이 현재 수요를 앞으로 강력한 성장을 동반하는 수요로 추정하고 있는지 여부를 반영합니다. 이 게이지는 모든 버블 게이지에서 가장 약한 것으로 집계 판독 값을 낮춥니다. 자본 지출과 M&A를 통해 이 부분을 추진하는 측면에서 기업은 가장 중요한 주체입니다. 오늘날 총 기업 자본 지출은 바이러스로 인한 수요 증가에 따라 감소했으며 특정 디지털 경제 플레이어는 투자 수준을 유지했습니다. 마찬가지로 M&A 활동의 수준은 지금까지 약화되어 있습니다.

이에 따라 향후 어떤 선택지를 취할지는 전략적인 결정에 따를 것입니다. 이 게이지가 완벽하게 정확하더라도 (물론 그렇지는 않습니다만) 이를 바탕으로 고점과 저점 타이밍을 예측하는 것은 위험합니다. 왜냐하면 이는 이웃하고 있는 시장의 변동성은 반영해주지만 정확한 접근은 아니기 때문입니다. 그러므로 이 지표를 바탕으로 고점과 저점을 예측하는 것은 쉽지 않습니다. 그럼에도 불구하고 우리는 이것이 향후 3년에서 5년 동안 주식의 상대적인 성과를 꽤 잘 예측할 수 있음을 발견했습니다. 결과적으로 우리가 점점 더 선호하는, 버블이 아닌 주식에 기여하는 반면, 우리는 이를 타이밍 지표와 결합해야 합니다. 현재 시장에서 벌어지고있는 상황을 고려할 때 여러분도 도움이 될 것이라고 생각했기 때문에 이 내용을 전달하고 싶었습니다.

이 연구는 Bridgewater Associates, LP가 준비하고 소유하며 정보 및 교육 목적으로만 배포됩니다. 받는 사람의 특정 투자 요구, 목표 또는 허용 오차에 대한 고려 사항이 없습니다. 또한 Bridgewater의 실제 투자 위치는 고객 투자 제한, 포트폴리오 재조정 및 거래 비용과 같은 여러 요인을 기반으로 여기에서 논의 된 결론과 다를 수 있으며 종종 달라질 것입니다. 수령인은 투자 결정을 내리기 전에 세무 고문을 포함한 자신의 고문과 상담해야 합니다. 이 보고서는 언급된 유가 증권 또는 기타 상품의 매도 제안이나 매도 제안이 아닙니다.

Bridgewater 연구는 실제 Bridgewater 거래 데이터를 포함하여 공공, 민간 및 내부 소스의 데이터와 정보를 활용합니다. 출처에는 호주 통계청, Bloomberg Finance LP, Capital Economics, CBRE, Inc., CEIC Data Company Ltd., Consensus Economics Inc., Corelogic, Inc., CoStar Realty Information, Inc., CreditSights, Inc., Dealogic LLC가 포함됩니다. , DTCC Data Repository (US), LLC, Ecoanalitica, EPFR Global, Eurasia Group Ltd., European Money Markets Institute – EMMI, Evercore ISI, Factset Research Systems, Inc., The Financial Times Limited, GaveKal Research Ltd., Global Financial Data , Inc., Haver Analytics, Inc., ICE Data Derivatives, IHSMarkit, The Investment Funds Institute of Canada, International Energy Agency, Lombard Street Research, Mergent, Inc., Metals Focus Ltd, Moody 's Analytics, Inc., MSCI, Inc. , 국립 경제 연구 국, 경제 협력 개발기구, 연금 및 투자 연구 센터, Renwood Realtytrac, LLC, Rystad Energy, Inc., S & P Global Market Intelligence Inc., Sentix Gmbh, Spears & Associates, Inc., State Street 은행 및 신탁 Com pany, Sun Hung Kai Financial (영국), Refinitiv, Totem Macro, UN, 미국 상무부, Wind Information (Shanghai) Co Ltd, Wood Mackenzie Limited, 세계 금속 통계국 및 세계 경제 포럼. 외부 출처의 정보를 신뢰할 수 있다고 생각하지만 그 정확성에 대해 책임을 지지 않습니다.

여기에 표현 된 견해는 본 보고서 작성일 현재 Bridgewater의 견해이며 예고없이 변경 될 수 있습니다. Bridgewater는 논의 된 포지션 및 / 또는 증권 또는 파생 상품 중 하나 이상에 상당한 재정적 이해 관계를 가질 수 있습니다. 이 보고서를 작성하는 책임자는 업무의 질과 회사 수익 등 다양한 요인에 따라 보상을 받습니다.

원문 링크 : www.bridgewater.com/research-and-insights/ray-dalio-stock-market-bubble

쿼터백은 모바일 간편 글로벌 분산투자 서비스입니다.

쿼터백은 안전하고 투명한 알고리즘 시스템을 기반으로

이용자 시나리오와 시장 변화에 최적화된 투자전략을 제공합니다.

🏉쿼터백 앱 다운로드 link.qbinvestments.com/app/DDwT

💵쿼터백에서 자산관리 받는 방법 quarterback.tistory.com/5

'경제' 카테고리의 다른 글

| 돈이 스스로 일하게 하라 - ‘복리 효과’를 기억하세요 (1) | 2021.02.24 |

|---|---|

| 글로벌 초분산 투자? (0) | 2021.02.22 |

댓글